В современном мире банковские учреждения не устают предлагать свои услуги в виде кредитных карт, порой без особых проверок. Секрет такой активной политики кроется в стремлении самих финансовых организаций увеличить свою прибыль.

Кредитные карты как источник дохода

Кредитные карты остаются важным элементом стратегии большинства банков, так как позволяют им зарабатывать на комиссиях и процентах. Каждая транзакция по карте приносит доход, и банки стараются стимулировать клиентов активно использовать кредитные средства, даже когда на них действует льготный период.

Условия, которые заставляют тратить

Чтобы избежать ситуаций, когда карты лежат без дела, банки выстраивают тарифную политику таким образом, что хранить кредитку становится невыгодно. Например, некоторые учреждения устанавливают минимальные ежемесячные лимиты расходов. Если клиент не тратит определенную сумму, на него накладываются дополнительные комиссии, что заставляет его активнее пользоваться картой.

Риски и подводные камни

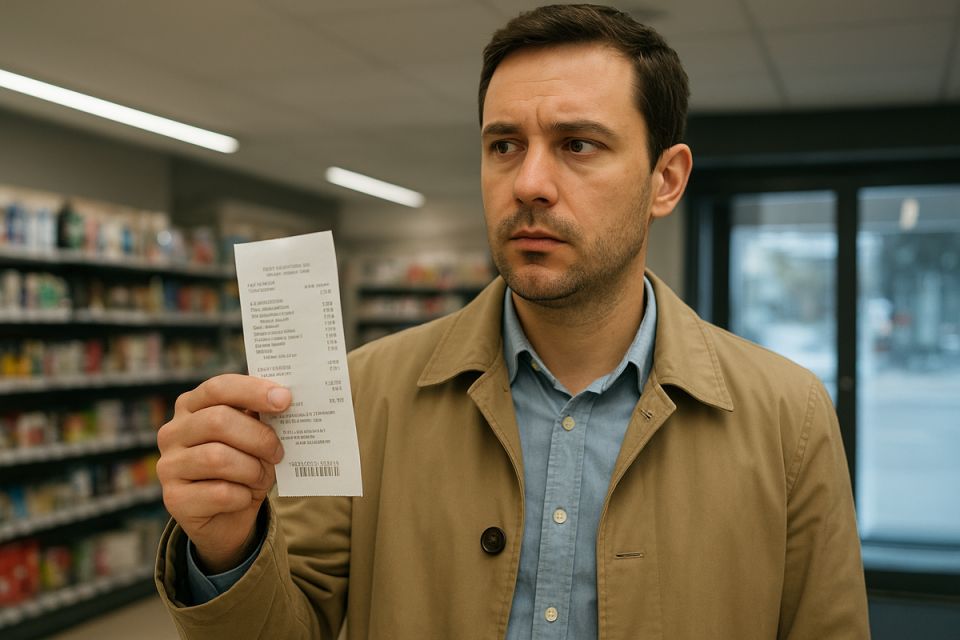

Хотя предложение кредитных карт кажется заманчивым, важно помнить о возможных рисках. Если заемщик не успевает погасить долг в пределах грейс-периода, финансы могут значительно обремениться высокими процентами. Таким образом, незапланированные расходы могут привести к долговым ям.

В условиях, когда банки стремятся привлечь новых клиентов, ежедневные акции и предложения встречаются повсюду. Однако перед тем как соглашаться на получение кредитных карт, важно взвесить все за и против, чтобы избежать ненужных финансовых проблем в будущем.