Многие россияне уверены: если сегодня начать откладывать деньги в банке, через двадцать лет пенсия будет под надежной защитой. Часто такие же оптимистичные мысли и о покупке квартиры с целью сдачи в аренду: "Как удобно — буду получать прибыль от аренды и наслаждаться жизнью!" Но реальность оказывается более суровой, пишет Дзен-канал "Максим Чудов".

Необъективные цифры банковских вкладов

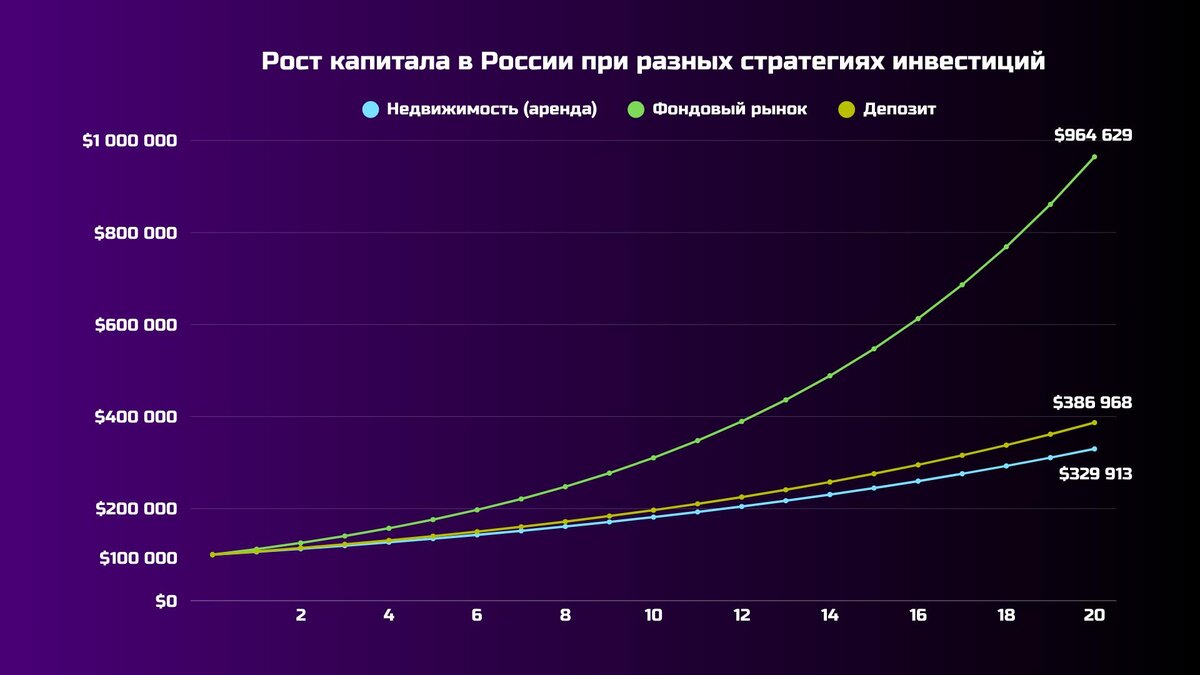

На первый взгляд, банковские вклады выглядят безопасным способом накопления. Средняя процентная ставка по рублевым депозитам в крупных банках сегодня колеблется от 16% до 21% годовых. Но, учитывая стабильную инфляцию в 10-12%, реальная доходность таких вкладов не превышает 4-11%. К примеру, инвестированная сумма в 100 000 долларов превратится лишь в 220 000-330 000 долларов за два десятка лет. Кажется, вы как будто идете вперед по эскалатору, который движется вниз; результат будет весьма скромным.

Аренда недвижимости: мифы и реальность

Процесс сдачи недвижимости в аренду также далеко не так выгоден, как это может показаться на первый взгляд. Средняя доходность от сдачи квартиры составляет всего 6,15% годовых, не считая налогов, затрат на ремонт и возможных «пустых» месяцев без арендатора. Если взять во внимание инвестиции в 100 000 долларов, за 20 лет недвижимость принесет около 370 000 долларов. Риски и неудобства, связанные с арендой, значительно снижают общий потенциал прибыли.

Фондовый рынок: более высокая доходность

В отличие от вкладов и аренды, фондовый рынок может порадовать значительно более высокими доходами. Историческая средней прибыльность индекса S&P 500 в США составляет 10-11% годовых, включая дивиденды. Даже на российских биржах за последние два десятка лет можно наблюдать прибыльность около 12-15% в рублях, если выбирать проверенные компании. Если взять ту же сумму в 100 000 долларов и инвестировать под 12% годовых, через 20 лет капитал вырастет до 960 000 долларов, что в три раза больше, чем с депозитом, и в 2,5 раза больше, чем от аренды.

Суть в том, что в отличие от stagnant вложений в банки или недвижимость, фондовый рынок позволяет зарабатывать, используя эффект сложного процента и безмерно растущий капитал. Если мечта заключается в комфортной пенсии, инвестиции на фондовом рынке — единственный выход. Хранение денег в банке или вложение в недвижимость оборачиваются лишь иллюзией финансовой безопасности на фоне реальных цифр.